Bokföring, Ekonomiförvaltning, Nooga

Budgetering

27.09.2023

Noogas grundare är företagare i grunden och företagande ligger oss varmt om hjärtat, därför vill vi gärna hjälpa er lyckas. Som företagare är det viktigt planera vilka intäkter och kostnader som kommer att uppstå under en viss tidsperiod, med andra ord, göra upp en budget. I denna guide har vi samlat info om budgetering som är bra att känna till. Kontakta oss gärna om ni har frågor i stort eller smått eller vill ha hjälp i att lyckas med ert företagande!

Vad är en budget och budgetering?

Ordet budget härstammar från det franska ordet bougette ”kappsäck” och lär ha fått sitt namn efter en portfölj där den brittiske finansministern förvarade statsräkenskaperna. Ordet betyder ”… en sammanställning av förväntade inkomster och utgifter under en viss tid, ofta ett år.” Processen som leder fram till att en budget fastställs kallas för budgetering. Den tidsperiod som budgeten planeras för kallas budgetperiod och följer oftast räkenskapsperioden eller ett kalenderår. En årsbudget kan sedan spjälkas upp i exempelvis kvartal- eller månadsbudgetar.

Det är viktigt att inte blanda ihop budgeten med andra framtidskalkyler som exempelvis prognoser. Skillnaden mellan en budget och en prognos kan förklaras med att prognosen används för att styra verksamheten i rätt riktning under året för att lyckas uppnå den fastställda budgeten.

Budgeten är inte lagstadgad. Det är därför inget måste för företag att bygga upp en budget eller följa budgeten men den är en viktig del av den interna redovisningen. Denna redovisning riktar sig främst till personer inom företaget, det vill säga, de interna intressenterna. Till denna grupp räknas exempelvis företagsledare, förmän och avdelningschefer samt medarbetare.

En ny företagare behöver nästan alltid främmande kapital från externa finansiärer, och det naturligaste alternativet är då oftast en bank. Externa finansiärerförutsätter ofta att företaget kan presentera en trovärdig verksamhetsidé och budget. På så sätt får de en inblick i verksamheten och hur deras tillgångar kommer användas.

Budgeten används också för att uppskatta förskottskattens storlek. Som företagare i Finland ska du betala förskottskatt, det vill säga att i förväg betala in skatt för inkomster från näringsverksamhet, jordbruk eller annan förvärvsverksamhet, exempelvis från försäljning eller uthyrning av egendom.

Budgetens uppgifter

1. Planering av verksamhet

Budgeten ska innehålla verksamhetens ekonomiska målsättningar, en sammanställning av företagets förväntade intäkter och kostnader, det förväntade resultatet för en viss period samt en uppskattning på försäljningens storlek. Det lönar sig att ha med olika alternativ för att kunna jämföra och utvärdera deras effekter.

2. Uppföljning av verksamheten

I detta skede förverkligas de aktiviteter som planerats. Ifall/då avvikelser uppstår har företaget, tack vare planeringen av verksamheten, möjlighet att gå tillbaka och reda ut orsaken till avvikelserna och vidta nödvändiga åtgärder.

3. Samordning av funktioner

När uppskattningar har gjorts, exempelvis för hur stor försäljningen kommer att vara, har företaget möjlighet att göra upp budgeter för inköp, personalresurser, marknadsföring och så vidare.

“Budgeten förbättrar kostnadsmedvetenheten och skapar systematik och målmedvetenhet till ekonomiförvaltningen”

Kopplingen mellan verksamhetsplan och budget

En verksamhetsplan är en beskrivning av de aktiviteter ett företag planerar att utföra den kommande perioden. Verksamhetsplanen hör ihop med budgeten eftersom det är budgeten som fastslår de ekonomiska ramarna för den kommande perioden. Budgeten ligger till grund för verksamhetsplanen då det ska finnas täckning i budgeten för aktiviteterna företaget planerar att genomföra.

Val av noggrannhetsnivå

Oberoende vilket skede av budgeteringen företaget befinner sig i är det viktigt att komma ihåg budgetens uppgift och syfte. Budgeten ska ge en bild av intäkterna och kostnaderna och användas som ett verktyg för beslutsfattning samt för att se hur företagets affärsverksamhet stämmer överens med prognosen. Budgeten är inget faktiskt ekonomiskt utfall, utan ska ge tillräckligt noggrann information för planering och uppföljning. En regel som kan tillämpas vid budgetering är: ”Tillräckligt rätt, inte exakt fel.” Detta kan exempelvis förklaras med att budgetens uppskattningar görs på heltalsnivå och inte med decimaltal. Budgeten ska hålla en nivå som ger mervärde och som går att följa upp.

En regel som kan tillämpas vid budgetering är: ”Tillräckligt rätt, inte exakt fel.”

Budgeteringsprocessen

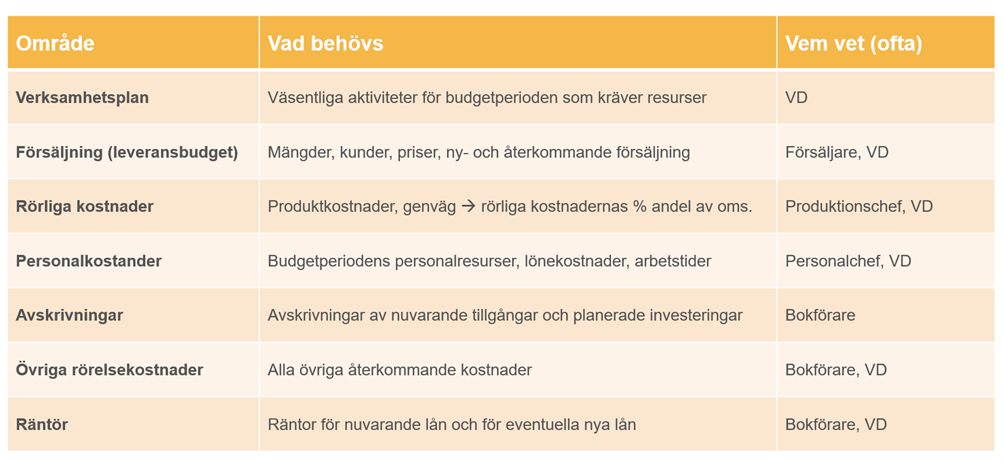

Budgeteringsprocessen är, som tidigare redan nämnts, de aktiviteter som genomförs av företaget och där syftet är att fastställa budgeten. Budgeteringsprocessen kan delas upp i olika delmoment; verksamhetsplan, säljbudget, rörliga kostnader, personalkostnader, avskrivningar och övriga rörelsekostnader. I praktiken glider de olika momenten in i varandra och vissa aktiviteter kan göras samtidigt.

Verksamhetsplan

Innan budgeteringen påbörjas, säkerställ att det finns en uppdaterad verksamhetsplan som beskriver väsentliga målsättningar och aktiviteter.

Säljbudget

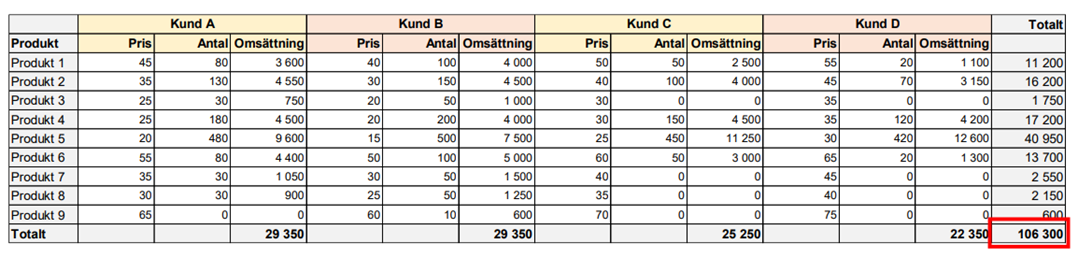

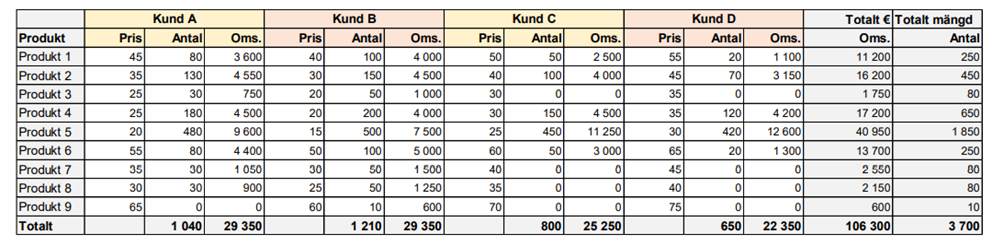

Säljbudgeten styrs av verksamhetsplanens målsättningar, dessa målsättningar bryts ner till tillräckliga detaljer. Det är viktigt att komma ihåg att omsättning och försäljning inte alltid går hand i hand.

Rörliga kostnader

Vad de rörliga kostnaderna är beror på företagets verksamhet. I tillverkande företag kan rörliga kostnader vara exempelvis råmaterial och halvfabrikat. Rörliga kostnader är direkt kopplade till omsättningen och budgeteras därför på basen av denna.

Personalkostnader

Det kan vara ändamålsenligt att budgetera personalkostnaderna i skilda grupper, exempelvis dela in personalen i produktionspersonal, försäljare och administration. Budgetering på personnivå räknas också som resursplanering.

Avskrivningar

Avskrivningar kan budgeteras i exempelvis två olika grupper; 1. Avskrivningar av existerande anläggningstillgångar och 2. Avskrivningar av budgetperiodens investeringar. När det gäller avskrivningar är det viktigt att komma ihåg linjära avskrivningar och restvärdesavskrivningarna.

Övriga rörelsekostnader

Övriga rörelsekostnader är ofta oberoende av försäljningsvolymerna, men de kan ha en betydande roll i verksamhetsplanen. Till övriga rörelsekostnader hör exempelvis försäkringar, hyror och marknadsföringskostnader.

Underlag för budgeteringen

Det är viktigt att involvera rätt ansvarspersoner som har tillgång till nödvändig information i budgeteringen för att budgeten ska bli tillräckligt noggrann.

Kvantifiering

Att utrycka sig med siffror i heltalsform kallas för kvantifiering. Vid budgetering används kvantifiering för att ge en konkret bild av resursbehovet. Att räkna i antal är också ett bra verktyg då nya potentiella marknadsområden planeras. När försäljning eller inköp budgeteras lönar det sig att fördela mängderna månatligen, det ger en tydlig bild av möjliga säsongsvariationer.

Budgetering av resultaträkningen

Resultatbudgeten är en sammanställning av företagets förväntade intäkter och kostnader och vad de betyder för företagets resultat under en viss period, till exempel en månad. En resultatbudget visar om ett företag går med vinst eller förlust och hur mycket som ska säljas för att täcka företagets kostnader. Den faktiska resultaträkningen kan ses som en uträkning av hur bra företaget lyckats med budgeteringen.

Budgetering av balansräkningen

Balansbudgeten baserar sig på resultatbudgeten och likviditetsbudgeten och visar vilka tillgångar och skulder samt eget kapital som företaget planerar att inneha vid en viss tidpunkt. Den budgeterade balansräkningen kan vara nödvändig för att företagsledningen ska kunna bedöma om budgeten svarar mot de ekonomiska målsättningar som har satts upp för hela företaget.

Uppföljning och presentation

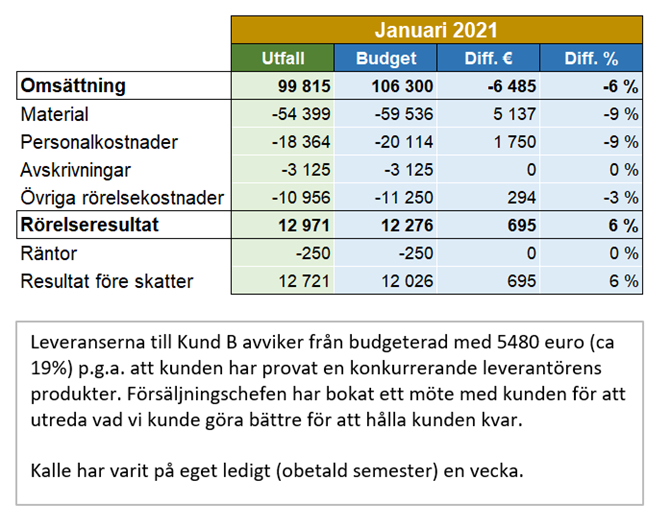

Vid uppföljningen ställs budgeterade värden mot utfall. Uppföljningen bör göras på samma noggrannhetsnivå som budgeten. Vid uppföljningen är det viktigt att avvikelser lyfts fram. Avvikelserna är det budgeterade värdet minus det verkliga utfallet. När avvikelserna presenteras är det viktigt att ledningsgruppen eller ansvarspersonen kan presentera de detaljer som lett fram till avvikelserna och som gör det möjligt att vidta rätt åtgärder.

Då materialet presenteras ska det verkliga utfallet och budgeten visas bredvid varandra för att få en tydlig överblick. Avvikelsen, det vill säga differensen, ska presenteras i verkligt antal och procentuellt för att ge en så tydlig bild som möjligt. Vid presentationen behöver enbart väsentliga differenser lyftas fram. Orsakerna till avvikelserna ska presenteras på ett sätt så alla åhörare förstår.

Vill du ha hjälp med budgeteringen? Vi på Nooga hjälper gärna till!

En version av blogginlägget här även publicerats på Netvisors hemsida: Läs inlägget här (endast på finska): Netvisor

Här kan du beställa vårt paket Framgångsrikt Scaleup där våra experter hjälper dig med budgetering och månatlig budgetuppföljning: Ekonomihantering

Här kan du ladda ner en färdig Excel-mall för budgetering: Noogas budgetmall

Lär dig mer om olika ekonomiska uttryck i vårt businesslexikon: Noogas ordlista

Lycka till!

Monika Ahlskog

Tel. +358 50 4147 120

E-post monika.ahlskog@nooga.fi