Bokföring, Ekonomiförvaltning, Kirjanpito, Nooga, Taloushallinto

Budjetointi

27.09.2023

Noogan perustajilla on yrittäjätausta ja yrittäjyys on lähellä sydäntämme, siksi haluamme auttaa teitä menestymään. Yrittäjänä on tärkeää suunnitella, mitä tuloja ja menoja yrityksellä on tietyllä ajanjaksolla, eli laatia budjetti. Tähän oppaaseen olemme koonneet tietoja budjetoinnista, jotka ovat hyvä tietää. Ota rohkeasti yhteyttä, jos sinulla on isoja tai pieniä kysymyksiä tai haluat neuvoja yrityksesi menestymiseen!

Mitä budjetti ja budjetointi ovat?

Sana budjetti on johdettu ranskan sanasta bougette “salkku” ja sen sanotaan saneen nimensä Iso-Britannian valtioministerin salkusta, missä hän säilytti valtion kirjanpidon aineistoa. Erään määritelmän mukaan budjetti on “…kokoelma odotettavista tuloista ja menoista tietyltä ajanjaksolta, usein yhden vuoden aikana.” Prosessia, joka johtaa budjetin laatimiseen kutsutaan budjetoinniksi. Ajanjaksoa, jolle budjetti suunnitellaan, kutsutaan budjettikaudeksi ja se seuraa yleensä tilikautta tai kalenterivuotta. Vuosibudjetti voidaan sitten jakaa esimerkiksi neljännes- tai kuukausibudjeteiksi.

Budjettia ei tule sekoittaa muihin ennustelaskelmiin. Ennustelaskelmien avulla toimintaa ohjataan oikeaan suuntaan vuoden aikana, jotta asetettu budjetti toteutuisi.

Budjetti ei ole lakisääteinen, yrityksille ei siis ole pakko laatia budjettia, mutta se on tärkeä osa sisäistä raportointia. Budjetti on ensisijaisesti sisäinen työkalu yrityksen johdolle ja koko organisaatiolle.

Uusi yrittäjä tarvitsee lähes aina lainapääomaa ulkopuolisilta rahoittajilta, ja luontevin vaihtoehto on yleensä pankki. Ulkopuoliset rahoittajat olettavat usein, että yritys pystyy esittämään uskottavan liikeidean ja budjetin saadakseen käsityksen yrityksestä ja siitä, miten heidän myönnettyänsä rahoitusta käytetään.

Budjetin avulla arvioidaan myös ennakkoveron suuruutta. Suomessa mm. yritysten on maksettava veroa ennakkoon arvion perusteella.

Budjetoinnin vaiheita

1. Toiminnan suunnittelu

Budjetti on osa toiminnan suunnittelua ja heijastaa rahamääräisesti organisaation tavoitteita ja sitä, mitä yritys aikoo tehdä näiden tavoitteiden saavuttamiseksi. Toimintaa suunniteltaessa kannattaa huomioida toimintaympäristön mahdolliset muutokset ja niiden vaikutukset esimerkiksi liikevaihdon kehittymiseen ja kannattavuuteen.

2. Toimintojen koordinointi

Budjetointiin saadaan tarkkuutta ja sitoutuneisuutta ottamalla budjetointiprosessiin mukaan eri toiminnoista vastaavia henkilöitä. Tyypillisesti budjetointi aloitetaan myynnistä, jonka luonnollisesti olisi myynnistä vastaavan henkilön tai myyntitiimin tehtävä, ostoista vastaisi puolestaan niistä vastaava henkilö jne. Eri toimintojen ja kokonaisuuden ymmärtämisen kannalta budjetointi vaatii hyvää koordinointia ja yhteistyötä, jonkun on vastattava budjetoinnista kokonaisuutena.

“Budjetti parantaa kustannustietoisuutta ja luo systemaattisuutta ja määrätietoisuutta taloushallintoon.”

3. Seuranta

Seurantavaiheessa suunniteltuja toimia toteutetaan, mitataan ja seurataan. Jos/kun poikkeamia ilmenee, yrityksellä on liiketoiminnan suunnittelun ansiosta mahdollisuus syventyä yksityiskohtiin, selvittää syy poikkeamaan ja ryhtyä tarvittaviin toimenpiteisiin.

Toimintasuunnitelman ja budjetin välinen yhteys

Toimintasuunnitelma on kuvaus toiminnoista, joita yritys aikoo toteuttaa esimerkiksi tulevalla tilikaudella. Budjetti on käytännössä rahamääräiseksi suunnitelmaksi muutettu toimintasuunnitelma. Ilman toimintasuunnitelmaa budjetoidut erät ovat vain rahamääriä eivätkä välttämättä ohjaa toimintaa tavoiteltavalla tehokkuudella.

Tarkkuustason valinta

Riippumatta siitä, missä vaiheessa budjetoidaan, on tärkeää muistaa budjetin tehtävä ja tarkoitus. Budjetissa tulee antaa ennuste tuloista ja kuluista, joita seuraamalla voidaan todeta, onko yrityksen liiketoiminta ennusteen mukaista. Budjetin on annettava riittävän tarkkaa tietoa suunnittelua ja seurantaa varten. Tarkkuustason valinnassa voi soveltaa esimerkiksi periaatetta ”Riittävän oikein, ei täsmällisen väärin”. Budjetin on säilytettävä taso, joka tuottaa lisäarvoa ja jota voidaan seurata.

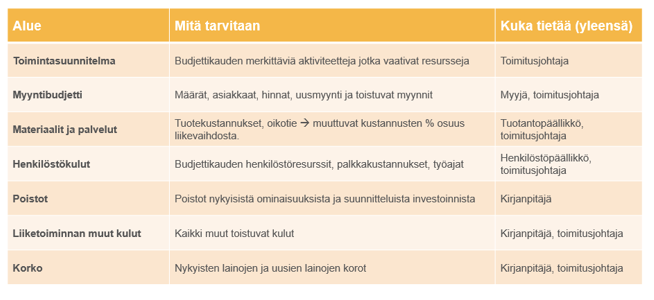

Budjetointijärjestys

Budjetointi voidaan järjestää yksinkertaistettuna esimerkiksi tuloslaskelmakaavaa mukaillen: Toimintasuunnitelman laatiminen, myyntibudjetti (josta johdetaan liikevaihto), Materiaalit ja palvelut, henkilöstökulut, poistot ja liiketoiminnan muut kulut. Käytännössä budjetoitavat erät ovat riippuvaisia toisistaan, joka korostaa budjetoinnista vastaavan henkilön roolin tärkeyttä.

Toimintasuunnitelma

Ennen budjetoinnin aloittamista on hyvä varmistaa, että organisaation on päivitetty toimintasuunnitelma, jossa esitetään keskeiset tavoitteet ja toiminnot.

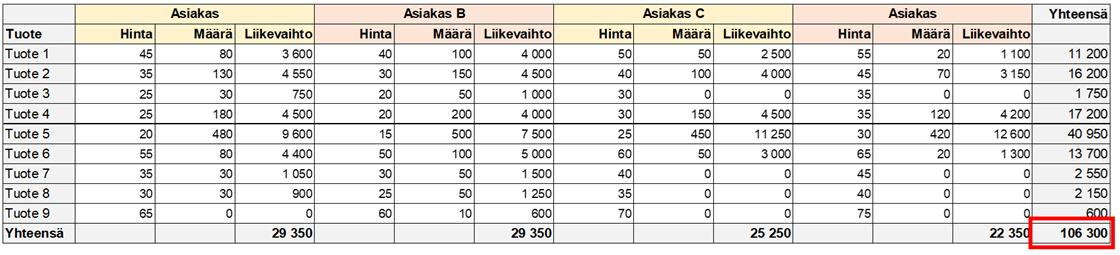

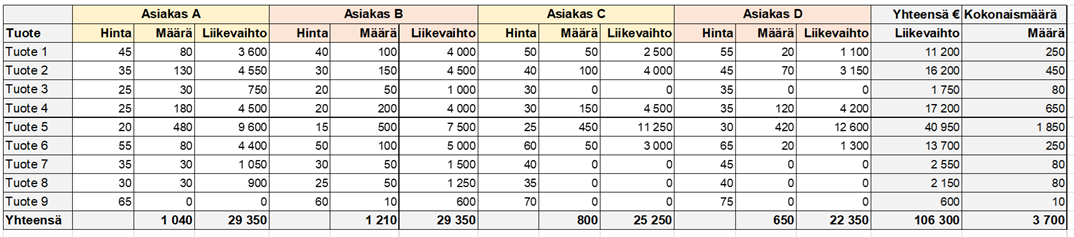

Myyntibudjetti

Myyntibudjettia ohjaavat toimintasuunnitelman tavoitteet, jotka on jaettu riittävän yksityiskohtaisesti. On tärkeää muistaa, että liikevaihto ja myynti eivät aina kulje käsi kädessä.

Materiaalit ja palvelut

Materiaalit ja palvelut riippuvat yrityksen toiminnasta. Valmistavissa organisaatioissa materiaalit ja palvelut ovat esimerkiksi raaka-aineita ja tuotteiden valmistamiseen liittyviä ulkopuolisia palveluita liittyvät suoraan myyntiin, joten ne budjetoidaan liikevaihdon perusteella.

Henkilöstökulut

Henkilöstökulut voi olla tarkoituksenmukaista budjetoida eri ryhmiin, esimerkiksi jakaa henkilöstö tuotantohenkilökuntaan, myyntihenkilökuntaan ja hallintoon. Henkilöstökulujen budjetointi on samalla resurssisuunnittelua.

Poistot

Poistojen budjetoinnissa tulee huomioida olemassa olevasta käyttöomaisuudesta tehtävät poistot sekä budjettikauden investointien poistot. Poistojen budjetointi perustuu tyypillisesti käyttöomaisuusrekisteristä tai vastaavasta saataviin tietoihin, sekä investointisuunnitelmaan.

Liiketoiminnan muut kulut

Liiketoiminnan muut kulut ovat usein riippumattomia myyntimäärästä, mutta niillä voi olla merkittävä osa toimintasuunnitelmassa. Muita liiketoiminnan kuluja ovat esimerkiksi vakuutukset, vuokrat ja markkinointikulut.

Budjetoinnin perusteet

Budjetointiin on tärkeää ottaa mukaan oikeat vastuuhenkilöt, joilla on käytettävissään tarvittavat tiedot, jotta budjetti olisi riittävän tarkka.

Kvantifiointi

Budjetoinnissa kvantifiointia, eli budjetoitavan erän ilmaisemista lukumääränä yksiköissä (esim. kpl, kg, litra, jne.), käytetään antamaan konkreettinen kuva resurssien tarpeesta. Määrien laskeminen on myös hyvä työkalu, kun suunnitellaan uusia potentiaalisia markkina-alueita.

Tuloslaskelman budjetointi

Kun budjetoitavan kauden tuotot ja kulut on budjetoitu, ne voidaan koostaa yhteen siihen muotoon, missä organisaatio esittää myös toteutuneet tuotot ja kulut. Tämä esitystapa voi olla tuloslaskelmakaava tai muu organisaation käyttämä esitystapa.

Taseen budjetointi

Taseen budjetointi ei ole yhtä yleistä, kuin tuloslaskelman budjetointi. Taseen budjetointi on olennaista silloin, kun organisaatiolle on tärkeää suunnitella esimerkiksi rahoitustaan ja seurata kassatilannetta. Taseen budjetointi mahdollistaa yhdessä tuloslaskelmabudjetin kanssa rahoituslaskelmaennusteen.

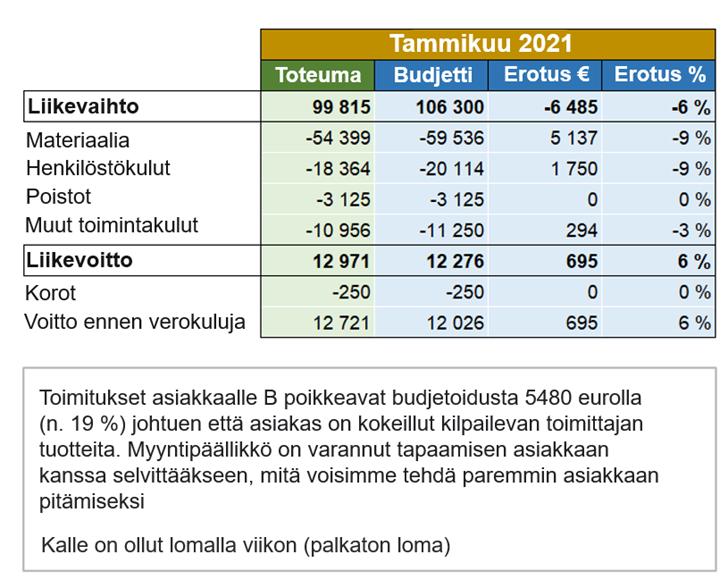

Seuranta

Seurannassa budjetoituja arvoja, verrataan toteutuneisiin arvoihin. Seurannassa on tarkoituksenmukaista esittää olennaisten erien osalta toteuman ja budjetin välinen erotus. Poikkeamia esittäessä on tärkeää, että johtoryhmä tai vastuuhenkilö pystyy esittämään poikkeamiin johtaneet yksityiskohdat, jotka mahdollistavat oikeiden toimenpiteiden toteuttamisen.

Poikkeama, eli ero toteuman ja budjetin välillä, voidaan esittää rahassa ja prosentteina (ja tarvittaessa lukumääränä), jotta tilanteesta saadaan mahdollisimman selkeä kuva. Poikkeamien syyt tulisi esittää ymmärrettävällä tavalla ja riittävän yksityiskohtaisesti.

Tarvitsetko apua tai vinkkejä budjetointiin? Me Noogalla autamme mielellämme!

Muokattu versio blogikirjoituksesta on julkaistu myös Netvisorin verkkosivustolla. Lue blogipostaus täältä: Netvisor

Täältä voit tilata Menestyvä Scaleup-pakettimme, jossa asiantuntijamme auttavat sinua budjetoinnin ja kuukausibudjetin seurannassa: Taloushallinto

Täältä voit ladata Noogan valmiin Excel-mallin budjetointia varten: Noogan budjettimalli

Opi lisää erilaisista yritysmaailman termeistä Business sanastostamme: Business sanasto

Onnea matkaan!

Monika Ahlskog

Puh. +358 50 4147 120

S-posti monika.ahlskog@nooga.fi