Bokföring, Ekonomiförvaltning, Nooga, Nooga Consulting

Eget kapital

10.08.2022

Innehåll

Det egna kapitalet berättar i huvudsak och förenklat om två saker:

- Hur mycket pengar eller andra tillgångar har investerats i företaget.

- Hur stor del av de vinster och/eller förluster som ackumulerats under företagets livstid kvarstår?

Det finns två huvudsakliga sätt att öka det egna kapitalet:

- Investera mer pengar eller andra tillgångar i företaget.

- Genom att göra vinst.

Det egna kapitalet minskar främst av två orsaker:

- Genom att dela ut medel till ägarna.

- Genom att företaget gör förlust.

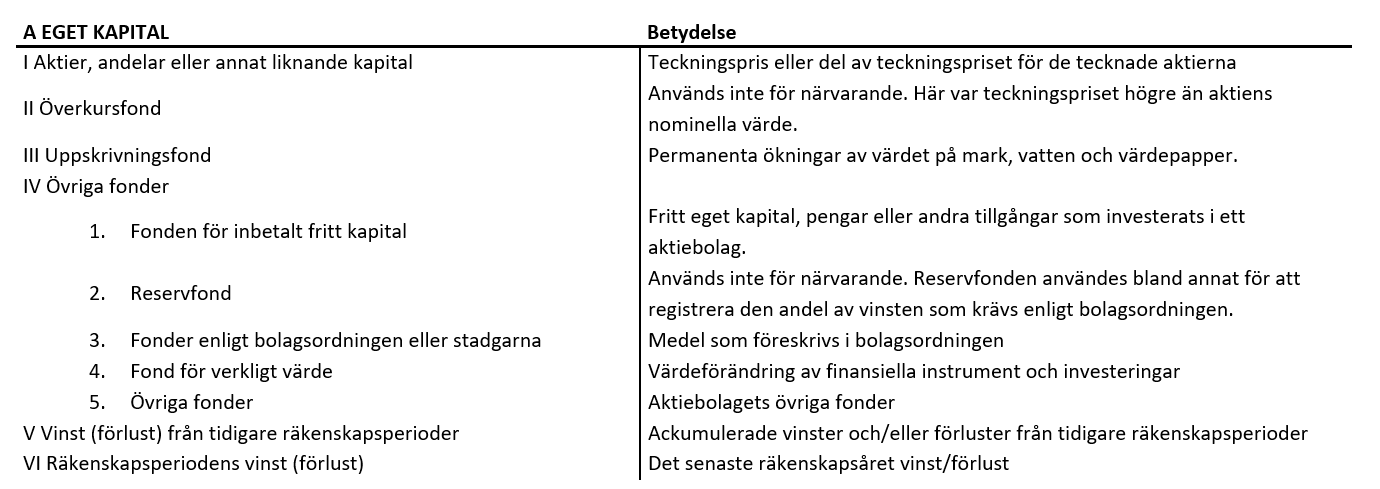

Egetkapital-poster

I den vänstra kolumnen nedan visas de egna kapital-posterna i balansräkningen i enlighet med bokföringsförordningen. Till höger om varje objekt finns en kort beskrivning av vad objektet huvudsakligen består av.

Eftersom ett aktiebolag numera kan bildas utan eget kapital är det möjligt att bolagets eget kapital endast består av räkenskapsårets vinst (förlust) och föregående räkenskapsårs vinst (förlust). Om pengar eller andra tillgångar har investerats i bolaget ingår investeringens penningvärde normalt i aktiekapitalet eller investerat fritt eget kapital.

Placering av medel i aktier

Aktieemission

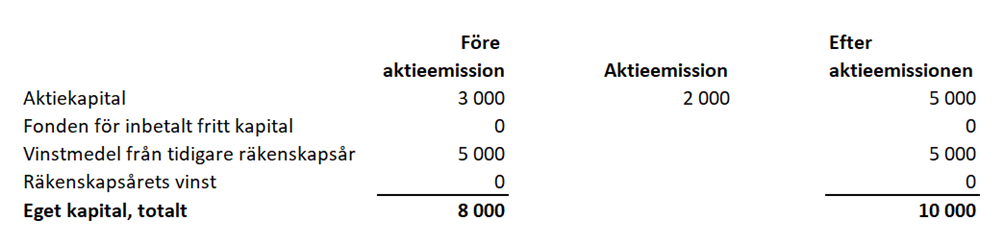

Pengar eller andra tillgångar kan investeras i ett aktiebolag genom att teckna aktier i bolaget när det bildas och/eller vid en senare aktieemission. Teckning av aktier innebär att tecknaren förvärvar aktier i bolaget och ger bolaget pengar eller andra tillgångar av monetärt värde i utbyte. Bolaget kan genomföra en aktieemission praktiskt taget när som helst genom ett beslut av bolagsstämman. Vid en aktieemission har aktieägarna rätt till förköp av de aktier som ska emitteras i förhållande till deras befintliga aktieinnehav i bolaget. Alternativt kan aktieemissionen ske i form av en riktad aktieemission, till exempel till allmänheten.

Nedan beskrivs en situation där ett befintligt aktiebolag gör en emission av aktier. Före emissionen hade företaget totalt 3000 utestående aktier, med en ägarfördelning mellan två aktieägare, 50-50%. Vid emissionen emitteras 2000 nya aktier till ett teckningspris på 1 euro per aktie, som tecknas av de befintliga aktieägarna i proportion till deras befintliga innehav.

Aktieägaren är dock inte skyldig att teckna nya aktier. Detta innebär att om endast en del av aktieägarna utnyttjar sina teckningsrätter kommer deras relativa aktieinnehav att öka.

Investerat fritt eget kapital

Pengar eller andra tillgångar kan också investeras i företaget utan aktieemission genom att göra en investering i en reserv av investerat fritt eget kapital. Att investera i investerat fritt eget kapital är vederlagsfritt, dvs. investeraren får inga aktier i företaget i gengäld. Om syftet bara är att öka företagets eget kapital eller kassa, är en investering i en private equity-fond en mindre administrativ börda än en aktieemission.

Aktiebolagslagen innehåller inga begränsningar för hur mycket aktieägarna får investera i investerat fritt eget kapital. I praktiken kan investeringen göras av vem som helst, även av tredje part. En investering i investerat fritt eget kapital ändrar därför inte ägarintressena. En investering i en icke tilldelad aktiefond är inte ett lån och på den betalas ingen ränta, men en utdelning från fonden är möjlig. Utdelningens skattekonsekvenser bör diskuteras med en expert när utdelningen planeras.

Negativt eget kapital

Eget kapital kan också vara negativt. Negativt eget kapital kan till exempel uppstå när summan av ackumulerade förluster är större än summan av andra poster i det egna kapitalet. Om ett företag till exempel har 10 000 euro i investerat fritt eget kapital och de ackumulerade förlusterna uppgår till -11 000 euro och det inte finns några andra poster i det egna kapitalet, är det egna kapitalet negativt.

Om bolagets styrelse konstaterar att bolagets eget kapital är negativt, ska styrelsen omedelbart göra en anmälan till registret om förlust av aktiekapital. En anteckning i handelsregistret ska göras även om förlusten av eget kapital upptäcks under räkenskapsåret. Det är därför viktigt för ett aktiebolag att övervaka inte bara sina resultat utan också om det egna kapital är tillräckligt stort.

Registeranteckningen om förlusten av aktiekapitalet kan strykas till följd av en registeranmälan från bolaget, om bolagets eget kapital på det sätt som framgår av en till registeranmälan fogad utredning utgör över hälften av aktiekapitalet. I detta sammanhang kan kapitallån, ackumulerade avskrivningsdifferenser, reserver, skillnaden mellan gängse värde och bokföringsvärde för bestående aktiva eller anläggningstillgångar.

Utmaningar hör till företagarens arbetsvardag. Kanske du upplever kraftig tillväxt och söker extern finansiering, eller försöker ta dig ur en ekonomisk svacka. Kanske överväger du att sälja verksamheten eller skapa en ny strategi som kommer att innebära stora förändringar i företaget. Våra konsulter har lång och bred erfarenhet inom dessa områden, och kan fungera som ditt stöd på vägen.

Ta kontakt!

Ville Hautala

Tel. +358 44 5385 566

E-post ville.hautala@nooga.fi