Bokföring, Ekonomiförvaltning, Kirjanpito, Nooga, Nooga Consulting, Nooga Consulting, Taloushallinto

Oma pääoma

10.08.2022

Oman pääoman sisältö

Oma pääoma kertoo pääasiassa ja yksinkertaistettuna kahdesta asiasta:

- Paljonko yritykseen on sijoitettu rahaa tai muuta omaisuutta.

- Paljonko yrityksen olemassaolon aikana kertyneitä voittovaroja ja/tai tappioita on jäljellä.

Omaa pääomaa voidaan kasvattaa pääasiassa vaikuttamalla kahteen asiaan:

- Sijoittamalla yritykseen lisää rahaa tai muuta omaisuutta.

- Tekemällä voittoa.

Vastaavasti oma pääoma pienenee pääasiassa vaikuttamalla kahteen asiaan:

- Jakamalla varoja omistajille.

- Tekemällä tappiota.

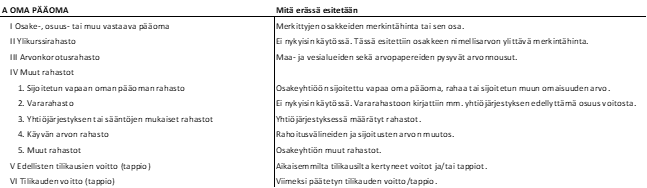

Oman pääoman erät

Alla vasemmassa sarakkeessa on esitetty kirjanpitoasetuksen mukaisen tasekaavaan oman pääoman erät. Kunkin erän oikealla puolella on esitetty lyhyt kuvaus siitä, mitä erä pääosin sisältää.

Koska osakeyhtiön voi nykyään perustaa ilman omaa pääomaa, on mahdollista, että yrityksen omassa pääoma koostuu vain tilikauden voitto (tappio) ja edellisten tilikausien voitto (tappio) – eristä. Mikäli yritykseen on sijoitettu rahaa tai muuta omaisuutta, sijoituksen rahallinen arvo on tavanomaisesti erässä Osakepääoma tai Sijoitetun vapaan oman pääoman rahasto.

Varojen sijoittaminen omaan pääomaan

Osakeanti

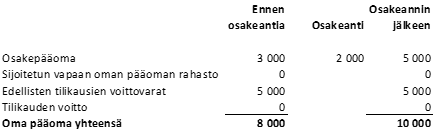

Osakeyhtiöön voidaan sijoittaa rahaa tai muita varoja merkitsemällä yhtiön osakkeita perustamisvaiheessa ja/tai myöhemmin järjestettävässä osakeannissa. Osakkeiden merkinnässä merkitsijä saa omistukseensa yhtiön osakkeita ja antaa yhtiölle niistä vastikkeeksi rahaa tai muita varoja, joilla on yhtiölle rahallista arvoa. Yhtiö voi järjestää osakeannin käytännössä milloin tahansa yhtiökokouksen päätöksellä. Osakeannissa osakkeenomistajilla on etuoikeus annettaviin osakkeisiin samassa suhteessa kuin heillä ennestään on yhtiön osakkeita. Vaihtoehtoisesti osakeanti voidaan tehdä suunnattuna osakeantina esimerkiksi yleisölle.

Alla on esitetty tilanne, missä olemassa oleva osakeyhtiö tekee osakeannin. Ennen osakeantia yhtiöllä on ulkona olevia osakkeita yhteensä 3000 kpl, joiden omistus jakaantuu kahden osakkeenomistajan kesken 50%-50%. Osakeannissa annetaan merkittäväksi 2000 uutta osaketta, merkintähintaan 1 euro per osake, jotka nykyiset omistajat merkitsevät nykyisten omistustensa suhteessa.

Osakkeenomistajalla ei ole kuitenkaan velvollisuutta merkitä uusia osakkeita. Tämä tarkoittaa sitä, että mikäli vain osa osakkeenomistajista käyttää merkintäoikeuttaan, niin niiden suhteellinen omistusosuus kasvaa.

Sijoitus sijoitetun vapaan oman pääoman rahastoon

Yhtiöön voidaan sijoittaa rahaa tai muita varoja myös ilman osakeantia tekemällä sijoitus sijoitetun vapaan oman pääoman rahastoon. Sijoitus sijoitetun vapaan oman pääoman rahastoon on vastikkeeton, eli sijoittaja ei saa vastikkeeksi yhtiön osakkeita. Jos tavoitteena on pelkästään yrityksen oman pääoman kasvattaminen tai yrityksen rahavarojen lisääminen, on sijoitus sijoitetun vapaan oman pääoman rahastoon hallinnollisesti kevyempi vaihtoehto, kuin osakeanti.

Osakeyhtiölaki ei aseta rajoitteita sille, missä suhteessa osakkeenomistajat sijoittavat varoja sijoitetun vapaan oman pääoman rahastoon. Käytännössä sijoituksen voi tehdä kuka tahansa, myös ulkopuolinen taho. Sijoitus sijoitetun vapaan oman pääoman rahastoon ei siis muuta omistusosuuksia. Sijoitus sijoitetun vapaan oman pääoman rahastoon ei ole laina eikä sille makseta korkoa, mutta varojenjako rahastosta on mahdollinen. Varojenjaon verotukselliset vaikutukset kannattaa selvittää asiantuntijan kanssa varojenjakoa suunniteltaessa.

Negatiivinen oma pääoma

Oma pääoma olla myös negatiivinen. Negatiivinen oma pääoma voi muodostua esimerkiksi silloin, kun kertyneiden tappioiden määrä on suurempi, kuin oman pääoman muiden erien yhteismäärä. Jos yhtiöllä on esimerkiksi 10 000 euroa sijoitetun vapaan oman pääoman rahastossa ja kertyneitä tappioita on -11 000 euroa, eikä muita oman pääoman eriä ole, niin oma pääoma on negatiivinen.

Jos yhtiön hallitus havaitsee, että yhtiön oma pääoma on negatiivinen, hallituksen on viipymättä tehtävä osakepääoman menettämisestä rekisteri-ilmoitus. Merkintä kaupparekisteriin on tehtävä silloinkin, kun oman pääoman menettäminen havaitaan tilikauden aikana. Osakeyhtiössä on siis tärkeää seurata tuloskehityksen lisäksi myös oman pääoman riittävyyttä.

Osakepääoman menettämistä koskeva rekisterimerkintä voidaan poistaa yhtiön tekemän rekisteri-ilmoituksen perusteella, jos yhtiön oma pääoma on rekisteri-ilmoitukseen liitetystä taseesta ilmenevällä tavalla yli puolet osakepääomasta. Omaan pääomaan saa tässä yhteydessä lukea pääomalainat, kertyneen poistoeron, vapaaehtoiset varaukset, omaisuuden todennäköisen korkeamman luovutushinnan ja kirjanpitoarvon väliset erotukset.

Haasteet ja muutokset ovat osa yrityksen arkipäivää. Ehkä yrityksesi on voimakkaassa kasvuvaiheessa ja etsit osa-aikaista, ulkoistettua (interim) talouspäällikköä tai controlleria?

Onko strategian päivittäminen ajankohtainen tai liiketoiminta muutosten edessä. Asiantuntijamme omaavat pitkän ja laajan kokemuksen eri toimialoilta ja toimivat mielellään tukena ja sparraajana matkan varrella.

Ota yhteyttä!

Ville Hautala

Puh: +358 44 5385 566

S-posti: ville.hautala@nooga.fi