Kirjanpito, Taloushallinto

Mitä tase tarkoittaa ja miten omavaraisuusaste lasketaan?

20.04.2021

Tase tarkoittaa raporttia, joka auttaa ymmärtämään yrityksen taloudellista tilannetta yleensä tilikauden lopussa. Tase luettelee yrityksen varat, oman pääoman ja velat ko. ajankohtana. Tuloslaskelma puolestaan näyttää yrityksen tilikauden tapahtumat ja mittaa voittoja ja tappioita. Tase on jaettu kahteen osaan, vastaavaan ja vastattavaan ja niiden loppusummat ovat aina yhtä suuret. Vastaavaa-puolella (aktiivat) esitellään yrityksen varat ja vastattavaa-puolella (passiivat) yrityksen oma pääoma ja vieras pääoma. Yksinkertaistetusti voi sanoa, että taseen vastaava koostuu yrityksen varallisuudesta ja passiiva taas kertoo, millä tavalla se on rahoitettu, omalla pääomalla tai vieraalla pääomalla.

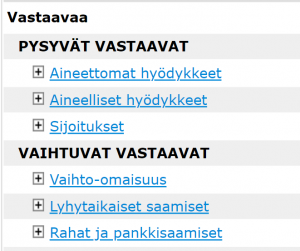

Taseen vastaavat

Pysyvät vastaavat kohdassa esitellään omaisuus, joka tuottaa tuloja yritykselle useamman vuoden ajan. Aineettomia hyödykkeitä ovat esimerkiksi kehittämismenot ja liikearvo (goodwill). Aineellisia hyödykkeitä ovat esimerkiksi koneet, maa-alueet ja kiinteistöt. Esimerkiksi osakkeet tytäryhtiöissä tai osakkuusyrityksissä esitellään kohdassa ”Sijoitukset”.

Vaihtuvat vastaavat kohdassa esitellään varastoarvo, myyntisaamiset ja muut saamiset. Myös kassa ja pankkitilit kuuluvat taseen vaihtuviin vastaaviin.

Aktiiva puolen alaosassa esitellään likvidein varallisuus ja täten esimerkiksi yrityksen kassa- ja pankkitilit löytyvät sieltä.

Taseen vastattavaa

Osakeyhtiön oma pääoma jakautuu sidottuun ja vapaaseen omaan pääomaan. Sidottu oma pääoma on se osa omaa pääomaa, jota ei voi käyttää voitonjakoon, kuten esimerkiksi osakepääoma, jonka omistajat ovat maksaneet yrityksen perustamisen yhteydessä. Vapaata omaa pääomaa voi jakaa ja se koostuu muun muassa kertyneistä voittovaroista. Oma pääoma on yleisesti ottaen yrityksen nettovarallisuus, siis varat – velat. Jos yrityksen oma pääoma on negatiivinen, hallituksen tulee tehdä ilmoitus kaupparekisteriin oman pääoman menettämisestä.

Vieras pääoma

Vieras pääoma on ulkopuolisten tahojen yritykseen sijoittamaa pääomaa. Kirjanpidossa vieras pääoma jaetaan pitkäaikaisiin ja lyhytaikaisiin velkoihin. Esimerkiksi pankkilaina on usein pitkäaikainen velka. Ostovelat ja verovelat ovat esimerkkejä lyhytaikaisista veloista.

Omavaraisuusaste

Tunnusluvut auttavat taloudellisen tilanteen analysoinnissa. Tärkeä tunnusluku, joka perustuu taseeseen on omavaraisuusaste eli englanniksi equity ratio, joka mittaa miten suuri osa varoista on rahoitettu omalla pääomalla. Omavaraisuusaste-prosentti lasketaan jakamalla oma pääoma taseen loppusummalla ja kertomalla luku sadalla.

Omavaraisuusasteen laskeminen

Omavaraisuusasteen laskeminen tapahtuu jakamalla yrityksen oma pääoma taseen loppusummalla ja kertomalla saatu tulos sadalla. Omavaraisuusaste on hyvä jos se on yli 40 prosenttia. Jos se on 20 ja 40 prosentin välillä, se on tyydyttävä. Alle 20 prosentin omavaraisuusastetta pidetään heikkona.

Omavaraisuusasteen laskukaava: (Oma pääoma / Taseen loppusumma) x 100

Lopuksi voimme todeta, että mitä enemmän varoja ja omaa pääomaa, sitä vakaampi yritys. Usein kiinnitetään liikaa huomiota tuloslaskelmaan, mutta myös tasetta kannattaa analysoida. Jos katsoo ainoastaan tuloslaskelmaa voi saada liian positiivisen kuvan yrityksen taloudellisesta tilanteesta, yritys voi esimerkiksi olla velkaantunut vaikka tuloslaskelma näyttää voittoa kyseisen vuoden osalta. Päinvastoin, tuloslaskelma voi antaa liian negatiivisen kuvan kokonaisuudesta jos yrityksen tuloslaskelmassa on tappio, mutta tase muuten on stabiili.

Katso seuraavaksi, miten tuloslaskelmaa tulkitaan.

Usein kysytyt kysymykset

Mikä on hyvä tase?

Hyvä tase kertoo yrityksen vakaasta taloudellisesta asemasta. Siinä oma pääoma kattaa merkittävän osan varoista, velat ovat hallinnassa ja likviditeetti on riittävä. Hyvä tase osoittaa, että yritys pystyy rahoittamaan toimintaansa ja selviytymään veloistaan.

Kuinka omavaraisuusaste lasketaan?

Omavaraisuusaste lasketaan jakamalla oma pääoma taseen loppusummalla ja kertomalla tulos sadalla. Kaava on: (oma pääoma / taseen loppusumma) × 100 %. Se mittaa, kuinka suuri osa varoista on rahoitettu omalla pääomalla ja kertoo yrityksen vakavaraisuudesta.

Mitä on sidottu oma pääoma?

Sidottu oma pääoma koostuu osakepääomasta ja mahdollisista vararahastoista, joita ei voi jakaa omistajille ilman erityistoimenpiteitä. Se toimii yrityksen vakavaraisuuden perustana ja suojaa velkojien etuja.

Vieras pääoma kirjanpidossa

Vieras pääoma kirjanpidossa tarkoittaa yrityksen velkoja ulkopuolisille tahoille. Se jaetaan lyhyt- ja pitkäaikaiseen vieraaseen pääomaan erääntymisajan mukaan. Vieras pääoma rahoittaa toimintaa ja vaikuttaa yrityksen maksuvalmiuteen ja vakavaraisuuteen.

Written by: Jennie Paananen & Sofia Peltola

Huoleton kirjanpito ja laskutus pienyrittäjälle

Meillä on ratkaisu, jonka avulla nykyaikaistat yrityksesi taloushallinnon. Lue lisää ja lataa esite.

Laske, mitä sähköinen kirjanpito maksaa yrityksellesi

Vaihda paperittomaan kirjanpitoon!

Tarjous uusille asiakkaille: Netvisor ilmaiseksi 3 kk

Etu kattaa Netvisor Core ja Professional pakettien kuukausimaksut ja palvelun avausmaksun.