Bokföring, Bokföring, Ekonomiförvaltning, Ekonomiförvaltning, Kirjanpito, Kirjanpito, Nooga, Taloushallinto, Taloushallinto

Mikä on arvonlisävero?

20.04.2023

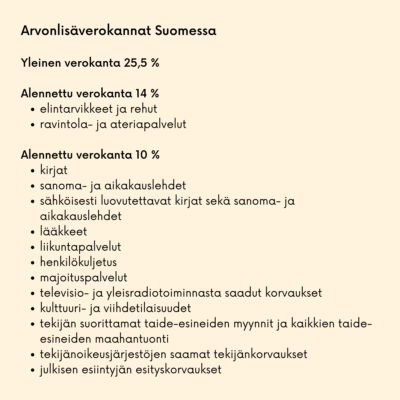

Noogan perustajilla on yrittäjätausta ja yrittäjyys on lähellä sydäntämme, siksi haluamme auttaa teitä menestymään. Yrittäjänä on tärkeää olla perillä arvonlisäverosta. Arvonlisävero eli alv tarkoittaa kulutusveroa, jonka yrittäjänä lisäät myymäsi tuotteen tai palvelun myyntihintaan. Yleinen arvonlisäverokanta Suomessa on 25,5 (24 %), joka koskee useimpia tavaroita ja palveluita.

Asiakkaasi siis maksaa arvonlisäveron osana ostamansa hyödykkeen hintaa, ja sinä yrittäjänä tilität alv:n eteenpäin verottajalle. Jos olet kuitenkin tehnyt yritystoimintaasi varten hankintoja, joiden hintaan sisältyy myös alv, voit vähentää tämän osuuden verottajalle tilitettävien omien myyntiesi arvonlisäveroista.

Milloin yritys on alv-velvollinen?

Mikäli yrityksenne liikevaihto ylittää 15 000 euroa 12 kuukauden aikana tai vastaavasti lyhyemmän tai pidemmän tilikauden aikana, on yrityksenne liityttävä arvonlisäverovelvollisten rekisteriin eli alv-rekisteriin. Tällöin on huomioitava, että tilikauden pituudesta riippumatta laskelman tulee vastata 12 kuukauden ajanjaksoa. On hyvä huomata, että vuoden 2021 alusta alkaen alaraja on nostettu 10 000 eurosta 15 000 euroon.

Alv-rekisteriin liittyminen tapahtuu joko yrityksen perustamisen yhteydessä tai myöhemmin muutosilmoituksella. Mikäli yrityksenne suunnittelee liiketoiminnan harjoittamista Suomen ulkopuolella, on tärkeää selvittää kohdemaan viranomaisilta mahdollisesti syntyvät velvoitteet ennen toiminnan aloittamista. On huomioitava, että tämä artikkeli käsittelee ainoastaan Suomen alv-velvoitteita, ja muiden maiden alv-velvoitteisiin liittyvästä lisätiedosta voi etsiä esimerkiksi Verohallinnon sivuilta.

Milloin alv-rekisteriin kannattaa hakeutua vapaaehtoisesti?

Mikäli aloitat sivutoimisena yrittäjänä, liikevaihtosi ei välttämättä ylitä 15 000 euroa vuodessa, jolloin alv-rekisteriin liittyminen ei ole pakollista. Huomioithan kuitenkin, että alv-rekisteriin liittymisestä voi olla hyötyä alv-vähennyksien muodossa, varsinkin mikäli liiketoimintasi alkuvaiheessa sisältää paljon arvonlisäverollisia hankintoja.

Kun kuulut alv-rekisteriin, voit vähentää ostojesi sisältämät arvonlisäverot myyntiesi alv-verotuksesta. Mikäli ostojesi arvonlisäveron määrä on suurempi kuin myyntiesi arvonlisävero, Verohallinto maksaa erotuksen hyvityksenä tilillesi. Tämä tarkoittaa, että saat alv-palautusta. Rekisteriin liittymällä varmistat myös sen, ettet joudu takautuvasti maksamaan alv-veroja myynneistäsi, mikäli liikevaihtosi ylittää 15 000 euron rajan.

On tärkeää huomioida, että tietyt liiketoiminnat voivat velvoittaa yritystä rekisteröitymään erikseen alv-velvolliseksi. Tällainen tilanne voi syntyä esimerkiksi, jos harjoitat kiinteistön käyttöoikeuden luovutusta tai toimit esiintyvänä taiteilijana yrityksesi kautta. Alv-velvollisuus voi myös syntyä, jos ostat tuotteita tai palveluita kansainvälisesti ja yrityksesi toiminta on arvonlisäverotonta kyseisten hankintojen osalta (ns. käänteinen verovelvollisuus).

Mikä on arvonlisäveron alarajahuojennus ja miten se lasketaan?

Arvonlisäveron alarajahuojennus on verohelpotus, joka on tarkoitettu erityisesti pienyrittäjille. Jos yrityksesi kuuluu alv-rekisteriin, mutta sen liikevaihto jää alle 15 000 euron tilikauden aikana, voit hakea takaisin kaikki maksamasi arvonlisäverot verottajalta. Jos liikevaihtosi on 15 000–30 000 euroa, voit saada osittaisen huojennuksen, joka lasketaan seuraavalla kaavalla:

Huojennusta voit luonnollisesti saada vain silloin, kun myynteihisi kuuluva arvonlisävero on suurempi kuin ostoihin sisältyvä alv. Tilikausi, joka on pidempi tai lyhyempi kuin oletettu 12 kuukautta, on muistettava muuntaa liikevaihto vastaamaan 12 kuukauden liikevaihtoa.

Tilikauden aikana arvonlisäverot maksetaan normaalisti, ja alarajahuojennustietojen ilmoittamisen ajankohta riippuu verokauden pituudesta:

- Mikäli verokautesi on kuukausi, ilmoitat tiedot tilikauden viimeisen kuukauden alv-ilmoituksella.

- Neljännesvuotisilmoittajat antavat tiedon kalenterivuoden viimeisen neljänneksen ilmoituksella

- Vuosimenettelyssä olevat antavat alv-ilmoituksen kalenterivuodelta eli viimeistään seuraavan vuoden helmikuun loppuun mennessä

Arvonlisäveron alarajahuojennus ei tule tilille automaattisesti, vaan se pitää muistaa itse hakea OmaVerossa – ellei sinulla sitten ole kirjanpitäjää, joka voi hoitaa asian puolestasi. Kirjanpitäjä tietää automaattisesti myös sen, mitkä verot ja myynnit otetaan huomioon alv:n alarajahuojennusta laskettaessa ja mitkä jäävät sen ulkopuolelle.

Mitä tarkoittaa arvonlisäverosta vapautettu toiminta?

Lähes kaikkien tavaroiden ja palveluiden myynti on arvonlisäverotuksen alaista toimintaa, mutta joitakin poikkeuksia on olemassa. Jotkut liiketoiminnot jäävät kokonaan arvonlisäverotuksen ulkopuolelle, ja mikäli yritys myy pelkästään niitä, se ei voi liittyä alv-rekisteriin. Tavanomaisimpia alv:n ulkopuolisia liiketoiminnan osa-alueita ovat muun muassa:

- Terveyden, sairaanhoidon ja sosiaalihuollon palvelut,

- Vakuutus- ja rahoituspalvelut,

- Osakehuoneistojen ja kiinteistöjen myynti,

- Yleissivistävät ja ammatilliset koulutuspalvelut sekä esiintymispalkkiot.

Arvonlisäverotuksen ulkopuolelle jäävät toiminnot erityispiirteineen on lueteltu yksityiskohtaisesti arvonlisäverolaissa.

Miten, milloin ja missä arvonlisävero maksetaan?

Arvonlisävero on itse ilmoitettava ja maksettava vero, jota kutsutaan oma-aloitteiseksi veroksi. Veron ilmoitat ja maksat Verohallinnon OmaVero-palvelussa, ilman että saat erillistä laskua verottajalta. Jos yritykselläsi on kirjanpitäjä, hän laskee alv:n toimittamiesi tositteiden ja kuittien perusteella, jonka jälkeen saat laskun maksettavaksi. Halutessasi voit valtuuttaa tilitoimiston tekemään alv-ilmoituksen puolestasi.

Yleensä arvonlisäverot suoritetaan kuukausittain, ja maksueräpäivä on kunkin kalenterikuukauden 12. päivä (tai sitä seuraava arkipäivä, jos 12. päivä on lauantai tai pyhäpäivä). Arvonlisävero tulee ilmoittaa ja maksaa viimeistään verokautta toisena seuraavan kuukauden 12. päivään mennessä. Esimerkiksi marraskuun arvonlisäverot on ilmoitettava ja maksettava viimeistään tammikuun 12. päivään mennessä. Pienempien liikevaihtojen yhteydessä on kuitenkin mahdollista hakeutua pidemmän verokauden piiriin.

- Alle 30 000 euron vuosittaista liikevaihtoa tekevät yrittäjät voivat ilmoittaa ja maksaa arvonlisäverot vain kerran vuodessa.

- Alle 100 000 euron liikevaihdolla alvit voi ilmoittaa neljännesvuosittain.

Verokauden pidentäminen voi tietyissä tapauksissa tuoda yritykselle kassanhallinnallisia etuja. Pidempi verokausi mahdollistaa sen, että yritys saa pitää myynneistä kertyneen arvonlisäveron itsellään pidemmän aikaa, mikä voi olla rahoitusmielessä hyödyllistä. Toisaalta pidemmän verokauden myötä ostojen arvonlisäveron vähentäminen ja mahdolliset arvonlisäveron palautukset kestävät pidempään. Yritykselle sopivin arvonlisäverokausi tulee aina arvioida tapauskohtaisesti.

Verokauden muutosta on mahdollista hakea Verohallinnon OmaVeron kautta. Hakemuksen jättämisen jälkeen Verohallinto lähettää ilmoituksen uudesta verokaudesta sekä tiedon siitä, mistä päivästä alkaen uusi verokausi on voimassa. Siihen asti toimitaan voimassa olevan verokauden mukaisesti. Pidemmän verokauden voimaantulo astuu voimaan seuraavan vuoden alusta. Mikäli pidennetyn verokauden liikevaihtoraja ylittyy, siitä on ilmoitettava Verohallinnolle viipymättä.

Jos verokautta lyhennetään, uusi lyhyempi verokausi tulee voimaan hakemuksen seuraavan lyhyemmän verokauden alusta. On huomioitava, että ennen verokauden lyhentämistä olleilta kuukausilta tulee antaa ilmoitus ja maksaa verot ennen vanhan verokauden määräpäivää.

Jälkikäteen tehtynä muutosta voi kuitenkin hakea vasta siinä vaiheessa, kun liiketoiminnan aloittamisesta tai edeltävästä muutoksesta on kulunut vähintään vuosi.

Tarvitsetko apua tai vinkkejä arvonlisäveron liittyen? Me Noogalla autamme mielellämme!

Teksti on peräisin Accountorin verkkosivuilta: Alkuperäisen tekstin on kirjoittanut Elina Lehtola ja se löytyy täältä: Arvonlisäveron ABC – Usein kysytyt kysymykset